校企“联姻”培养应用型审计人才的实践教学研究

2016-4-6 0:0:0 wondial校企“联姻”培养应用型审计人才的实践教学研究

校企“联姻”培养应用型审计人才的实践教学研究是一门性较强的应用学科。随着经济的发展,社会对审计人才的要求也越来越高。如何在审计教学加强学生的风险审计理念、职业怀疑意识以及职业判断能力的培养,使之走上审计工作岗位能够尽快适应社会需要,成为当前审计教学研究中的重要课题。高校是培养审计人才的主阵地,企事业单位与师事务所是审计人才的重要战场,高校与用人单位“联姻”是解决这一问题重要途径。

一、传统审计教学已不适应社会发展需要

1.教学理念落后。人们习惯于“应试教育”,从教到学一切活动均围绕“认证考试”进行,忽视了学生的专业判断能力、实践能力的教育和培养,不能满足社会对应用型复合人才的需要。

2.缺乏有综合知识和实践经验的教师。由于审计是一门综合性很强的学科,涉及到一些经济学、金融、管理、法律和等方面的知识。但是在实际教学中,能够拥有广博经济背景等基础知识的教师并不多。不少教师避开了一些经典案例和经济背景知识的介绍和讨论,就书本讲审计、就审计讲审计。目前,我国高校中从事审计教学的大多数青年教师是从学校到学校,社会阅历浅,缺乏丰富的实践经验,再加上一些其他条件的制约,使审计实践性教学难以达到令人满意的效果。

3.教材缺少生动性,学生学习积极性不高。传统的审计教材对发生的经济业务仍旧采用文字描述的方法,阐述不生动。各种业务也只能靠学生通过字面来联想、揣摩和记忆。

4.教学方法与手段落后。传统的审计教学方法以传授知识为主,教师依据教材采用“填鸭式”传授知识,学生在考前背复习资料应付考试。虽然近年多媒体教学方法较为普遍,但其模式实质并没有改变。

5.实验教学匮乏。传统的审计教学重理论而轻实践,课堂实践信息量少。审计教学脱离千差万别、丰富多彩的审计实践,学生对企业审计实务如雾里看花,实践动手能力差,参加工作后无法较快适应工作。尽管有审计案例与审计实训,但这些要么偏重技术训练,要么是纸上分析,都不能达到实践教学的目的。

因此,一方面社会需要大量高素质的应用型审计人才,另一方面毕业生却就业难。这充分说明现行的审计教学与社会需求的不适应性。

二、审计实践教学的内容

教育部部长周济在全国普通高校教学工作会议上的讲话中曾明确提出,高校要建立完善实践教学体系,加大实践教学的力度。国家教育部已把实践教学作为教学工作评估的关键指标之一。审计是一门专业性及应用性很强的学科,需要丰富的实践经验。在培养审计学专业人才中具有不可替代的作用。审计学课程的特点是加强审计实践教学的内在需求,就业形势也是加强审计实践教学的催化剂。

审计实践教学模式通常分为两大类:一是直接实践:即学生亲身投入到审计实践工作中,运用所学的审计理论、方法解决审计工作中的实际问题。这种模式可以通过到事务所实习,或者到设置部门的单位参与内部审计及建立校外审计实习基地等方式去实现。二是间接实践,是指学生通过校内建立的审计模拟实验场所和课堂对审计案例的讨论将所学的审计理论及方法运用于实践当中去。

现在学校广泛采用是间接实践教学,在间接实践教学中,有审计模拟教学取代审计案例教学的趋势。然而,任何形式的模拟实践都是仿真而不是真正的实践。因此,采用校企联姻才是适应社会需要、培养高素质应用型审计人才的重要途径。

三、校企“联姻”的必要性和意义

社会转型要求在审计教育在培养模式上由传统的学校为主转向与企业合作,实行校企合作的模式;在教学内容上,由偏重理论知识转向重视就业技能和发展能力的培养,从重视学科性与专业性的教学内容转向注重实践、将学校的课程内容与生产实践相结合的教学内容的转型。

校企“联姻”有利于审计教育的发展。审计教育要发展,就必须要适应就业市场、劳动力市场的要求,就必须面向社会、面向市场、面向企业,把教育教学和技术推广、生产实践紧密结合,加大审计岗位技能和审计实践能力的培养,让学生进入用人单位能够直接上岗。工学结合一方面使教学更加适于就业,另一方面也能尽快提高教学质量和劳动者素质,使学生学到职业有关的实践课程,以及获得有关的工作经验。学生毕业时,就已做好进入劳动力市场的各种准备,为今后的就业打下了基础。另外,审计业务也是一种科研资源,企业不仅可以为师生们的实践能力培养提供良好的环境,而且还为师生的教科研提供了调查研究的环境。

校企“联姻”有利于企业的发展。高校与企业、行业合作,强调了学生的实习、实训,实行订单式人才培养,这种有的放矢的办学方式从根本上适应经济增长需求。有利于企业的发展,企业与学校联合办学,有利于企业根据自己的发展需要或结构调整,进行人才培养,让学校成为企业发展的“蓄水池”。合作办学成为学生创造了理论结合实际的良好学习条件,也便于企业对学生进行全面考察和择优录用。

总之,校企“联姻”打破了以学校、课堂为中心的传统人才培养模式,这种培养模式作为成功的职业院校的重要成功经验,也正在被越来越多的职业院校借鉴。

四、校企“联姻”助推审计实践教学

(一)革新教学指导思想,大力推广实践教学

这是审计教学改革的基本思路。高校作为人才培养的主要基地,担负着培养高素质人才的重任。能否培养出满足社会需要的审计人才,是衡量审计教学成败的关键。受重理论、轻实践的传统思想观念的影响,审计学的实践教学处于“说起来重要、做起来次要、忙起来不要”的状态,成为理论教学的附属。

要提高审计实践教学的效果,就必须摒弃这一错误观念,构建与优化审计学课程体系,实现素质教育与大学教学的有效融合,理顺理论教育与实践教学的关系。将审计学理论融于实践教学之中,强化实验、实训和实习等实践环节,特别要加强专业实习和毕业实习,不断推进实验内容和实验模式的改革和创新。积极和企业合作,将直接操作与理论讲解相结合,将感性认识与理性思考相结合,在教育实践中开拓培养学生实践能力、创新能力的途径。

(二)“走出去、请进来”锻造教师队伍

教学质量的提高,关键在教师。即所谓的“人才培养,师资是关键”。审计实践教学要求专业教师不仅要有较高师德水准和系统的专业理论知识,而且还必须有丰富的审计实践经验和熟练的专业操作,掌握较全面的审计理论并具备较高的发现和分析实际问题的能力。高校应采取各种措施加强实践性教学师资力量的建设。培养有注册会计师资格的或有会计师职称的“双师型”教师是实践教学的先决条件。

为了满足审计学专业教学和实践教学的需要,可以采用“走出去、请进来”的方法,从以下几个方面入手:⑴通过安排承担审计课程的进企业实习、参与审计工作等方式提高教师的理论、实践水平;⑵采用更科学的方法考核教师的工作业绩,不断地奖励那些在实践教学中作出突出贡献的教师;⑶可以从企业聘请有丰富经验的、高级、造价工程师、注册会计师、等到校任教或兼职,与教师交流座谈,在提高学校教学质量的同时,还可以帮助学校教师自身水平的提高。另外,有学者提出建立“教师会员强制制度”(于海燕,2006),即强制要求注册会计师事务所,特别是有券业资格的事务所的注册会计师成员中必须有一定数量或者比例的教师,并要求事务所每年的业务中必须有一定比例的业务是由高校教师会员(有注册会计师资格)负责和签字,这是也个很好的建议。

(三)调整教学方法

审计教学方法改革的当务之急是将传统的“教师单向讲授式”教学转变为“师生互动,实践、讨论式”教学。审计学教师应将“知识的运用”始终视为教学的首要及终极目标,即我们常说的要将理论教学与实践教学紧密结合。务必要以“运用”为旗帜,以“实践”为手段,以理论知识为依托,不断练习,加以巩固,最终才能达到为培养出社会所需有用人才的目标。

(四)组织学生到会计师事务所和企事业单位实习

社会是一所没有围墙的课堂,审计除了实验室模拟实验外,更重要的是在实践中学、向社会学。社会实践拓展了第一课堂的功能,是人才培养必不可少的程序、载体和手段。建立相应实习基地、组织学生到会计师事务所和企事业单位实习,不仅有利于大学生接触社会和了解社会,而且也为学生的实地参观、专业实习提供了便利条件,给学生以实践锻炼的机会,是一种很好的实践教学摸式。通过实习基地这一实践教学的载体,指导学生理论联系实际。培养学生综合素质与创新念识。

(五)改革考核与评价体系

高校的人才培养质量,有两种考核与评价体系:一种是社会的考核与评价,另一种是学校内部的考核与评价。对学生考核与评价方法的改革,应当根据不同的课程内容采取灵活多样的考试方法。如对一些理论性较强的课程可以进行理论知识考核;对一些既有理论又有实践的课程可以既进行理论考核又进行操作技能考核,两者各占有一定的比例;对一些以实践为主的课程则可只进行操作技能考核。此外,在对学生的考核中还应重视创新能力的考核。

(六)校企优势互补,科研项目合作

教师做科研需要环境和条件,鼓励教师承担横向课题,利用和企业接触的机会,多了解社会对审计的需求,及时调整教学内容跟上社会需求的变化;鼓励教师承担理论研究课题,使教师把握审计理论发展前沿,使教学内容不偏离理论发展的主流。两者结合将保障审计课教学内容满足理论性和满足社会实践需求两方面兼顾的要求。教学内容的更新关键在于教师的自身素质,教师是社会需求与学生能力培养之间的桥梁,如果教师不清楚审计的社会需求,不了解审计理论的研究热点,那么培养满足社会需要的高素质的人才便是空谈。因此应鼓励教师“走出去”,比如给教师提供良好的研究环境和研究条件,“走出去”是为了更好地“融进来”。并鼓励教师参与审计署的重点审计课压研究及其他实验项目开发。

企业也需要教师的支持,审计用人单位在日常经营过程中,一方面因为业务的发展,需要了解审计发展的前沿和一些理论性的知识,另一方面又因为业务忙而苦于没有时间专研。通过与擅长理论的高校教师接触,这个问题就可以迎刃而解了。审计从业人员与高校审计教师的科研合作,可以同时发挥高校审计教师的理论优势和审计实务人员的实践和经验优势,优势互补,可以比较轻松地解决审计中出现的一些问题,取得较好的社会效益。

面对日益复杂的业务,审计人员不仅要具备从事本专业的工作能力,而且还要具备适应未来复杂多变的会计、审计环境的能力,能根据变化了的事实,运用所学的知识解决新问题。培养和造就一批适应能力强、知识结构完整、职业道德素质高的审计人才,是审计教育工作的主旋律。审计教育离不开企业的支持,同时企业的发展也离不开学校的辅助,校企“联姻”可以说是一个双赢的选择。

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 用友t3账套每月备份2019-4-23 8:0:0

- 用友t3账套自动备份2019-4-23 8:0:0

- 用友t3资料导出导入2019-4-23 8:0:0

- 用友t3软件怎么备份2019-4-23 8:0:0

- 用友t3软件怎样备份2019-4-23 8:0:0

- 用友t3软件数据备份2019-4-23 8:0:0

- 用友t3输出和备份区别2019-4-23 8:0:0

- 用友t6 互斥2019-4-23 8:0:0

- 用友t6 备份2019-4-23 8:0:0

- 用友t6 备份数据2019-4-23 8:0:0

最新信息

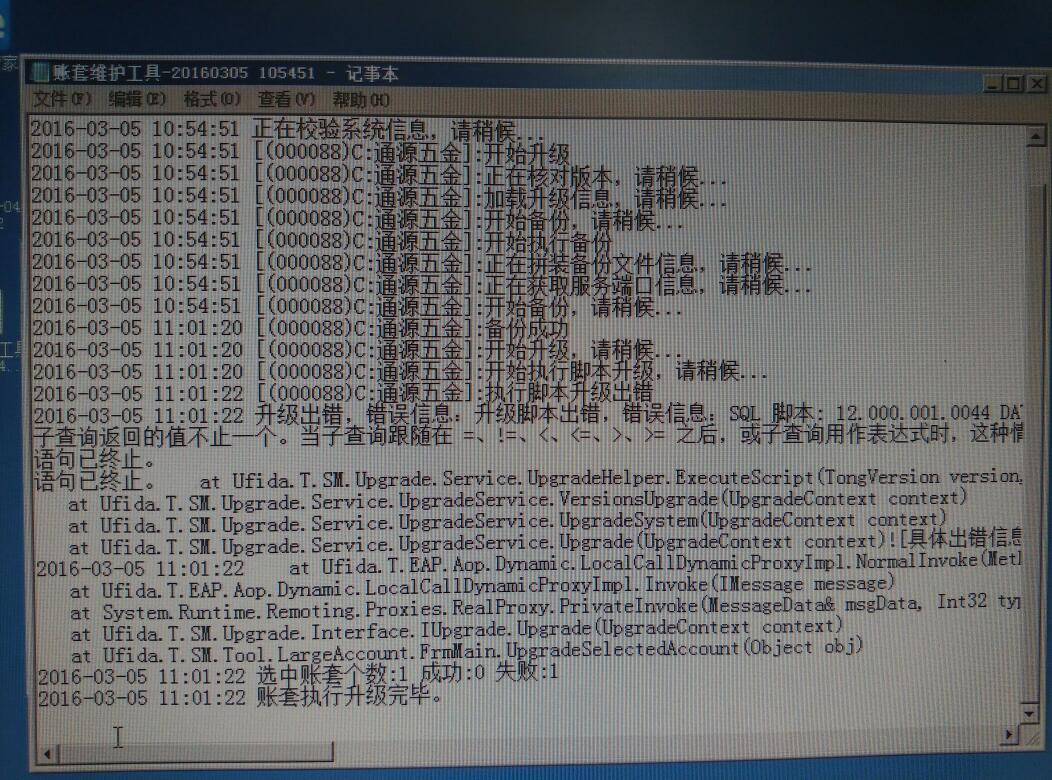

T+帐套升级提示这个,怎么处理 T+帐套升级提示这个,怎么处理

此为数据问题,请您上传数据,并提交支持网问题!

T+无法交班,怎么办 T+无法交班,怎么办[]

备份数据。使用脚本。

通用:根据零售单补交班单(录入月份参数)(无POS data数据)

http://yunpan.cn/cFdcKz7fkNTbN 访问密码 b781