企业税收风险的内部控制与管理

2016-2-7 0:0:0 wondial企业税收风险的内部控制与管理

企业税收风险的内部控制与管理 随着现代社会会计行业的不断发展,税务管理越来越趋于现代化,同时,由于相关部门稽查力度的加强,企业在涉税方面的风险逐渐受到重视。本文首先分析企业内部控制中税收风险管理的现状,其次探讨加强风险管理的重要性,最后就如何做好各项控制与管理提一些合理化建议。

企业的内部控制为企业的风险管理提供基础,一个健全的内部控制体系的建立直接关系到企业在税务风险管理上的好坏,同时也与企业的生存与发展息息相关,税务风险已经成为企业风险管理的重要内容。那么,要如何正确地规避企业的税收风险,来建立健全完善的内部控制体系呢?

企业内部控制中税收风险管理的现状

现代社会,世界经济格局面临着巨大的变化,企业的经济业务和政府政策的变动等使企业面临着日益复杂的内外部环境,要求企业必须不断提高全面规避风险的水平,其中税收的风险管理是最重要的一部分。过去的企业认为税收风险管理只是综合经济管理的负担,只要做到合理纳税就不存在大的风险。其实,税收风险已经渐渐地渗透进入企业的各个方面,大到整体经营决策、战略规划,小到日常经营活动,到处都有税收风险存在。但是,现在我国企业在内部控制的税收风险管理上还处于初级阶段,许多企业没有意识到税收风险管理对于一个企业自身经营的重要性,普遍存在着税收风险意识薄弱、内部控制管理不规范、内部控制制度不合理的现象。具体主要表现在以下几个方面:

(一)企业对于内部控制中税收风险管理的重要性认识不足

通过调查发现,当前,多数企业已经认识到企业内部控制有助于防范税务风险,同时可以避免企业大量资金的流失,因此有必要加强企业内部控制的风险管理。很多企业的管理层都已经采取了相应的对策,并且使得企业的经营效率得到了提升。但总体来看认识程度还不够。为了进一步量化风险和评测风险,还需要不断加强内部控制中的一系列具体工作,使企业在规避税收风险上更加有保障。

(二)企业对于内部控制中税收风险专业人才的储备不足

长期以来,许多公司的税务风险管理专业人才一直比较紧缺,这已经是税务风险管理工作中普遍存在的问题。但近年来,随着许多基本规范以及企业税务风险管理指引的相继出台,越来越多的企业管理者认识到储备内部控制以及税收风险管理专业人才的重要性并加大了人才储备,以满足企业对建立一支拥有丰富经验的专业税务人才的需求,以便企业在遇到涉税风险中及时地制定相关紧急措施来解决问题。

(三)企业中税务风险管理的约束机制缺乏,风险管理过程漏洞百出

根据目前企业税收风险管理的现状分析可以发现,虽然大多数企业都建立起了一定的风险管理流程,但流程的具体实施过程却是漏洞百出,而且缺少相互制约的约束机制。企业通常并没有将风险进行合理量化分析和预测,大多都只是流于形式,不能与企业的相关战略计划相适应,企业内部控制只是满足了形式要求,并没有在实质上渗透进入企业的日常经营活动和各个层面中,税收风险管理没有得到充分的发挥。

企业税收风险的内部控制与风险管理的必要性

(一)加强内部控制的税收风险管理有助于提高企业的获利能力

企业在市场经济中主要以追求利润最大化为目标。为了实现这个目标,就必须合理地规划企业的生产、经营、投资等活动,优化企业的各项有限经济资源,做到资源利用最大化。而通过税收风险管理,可以有效地利用对企业自身有利的资源政策,减少运营风险和降低成本,使企业的产品和服务在市场上的竞争力得到提升,从一定程度上增加收入,进一步提高企业活力,以利于企业的进一步生存和可持续发展。

(未完待续)

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 会计电算化条件下的电算化审计2019-4-23 8:0:0

- 让信息化给管理会计的推广插上双翼2019-4-23 8:0:0

- 用友t3怎么备份2019-4-23 8:0:0

- 用友t3怎么备份帐套2019-4-23 8:0:0

- 用友t3怎么备份数据2019-4-23 8:0:0

- 用友t3怎么备份账套2019-4-23 8:0:0

- 用友t3怎么导入备份2019-4-23 8:0:0

- 用友t3怎么导出总账2019-4-23 8:0:0

- 用友t3怎么导出账套2019-4-23 8:0:0

- 用友t3怎么年度备份2019-4-23 8:0:0

最新信息

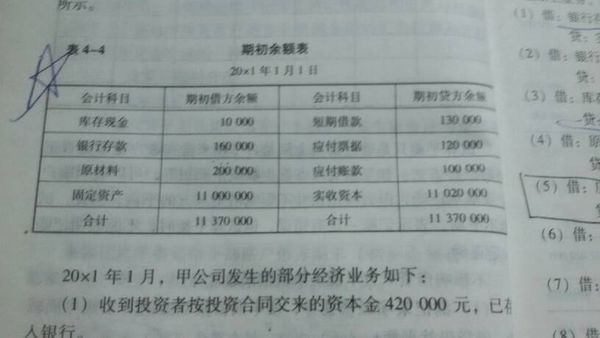

初期余额表余额是11370000 还是22740000 初期余额表余额是11370000 还是22740000?

11370000,期初余额借贷方相等,并不相加

筹建中的企业,建筑物设计费列无形资产核算还是在在建工程中核算,若在无形资产核算应在哪个子目核算 _0筹建中的企业,建筑物设计费列无形资产核算还是在在建工程中核算,若在无形资产核算应在哪个子目核算 筹建中的企业,建筑物设计费列无形资产核算还是在在建工程中核算,若在无形资产核算应在哪个子目核算