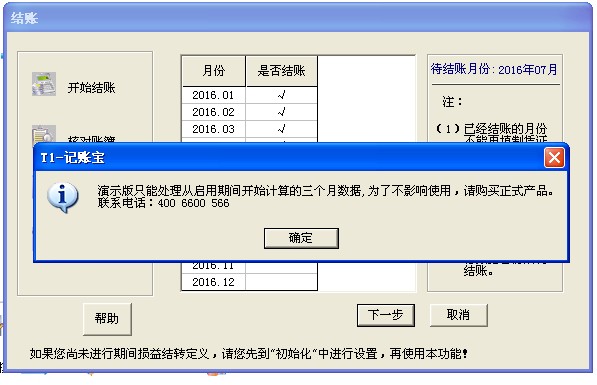

老师好,我的计账宝之前数据丢失,我重新格式化U盘,然后恢复备份,现在结账提未如下。麻烦帮回复一下,谢谢

2018-5-6 0:0:0 wondial老师好,我的计账宝之前数据丢失,我重新格式化U盘,然后恢复备份,现在结账提未如下。麻烦帮回复一下,谢谢

老师好,我的计账宝之前数据丢失,我重新格式化U盘,然后恢复备份,现在结账提未如下。麻烦帮回复一下,谢谢

您好,您可以点击右上角的关于,看下有没有激光码显示,如果没有可以按f5多刷新几次试下,有激光码显示了就可以正常操作了已经可以了,还有个问题,为什么我结转本年利润时,余额有时在借方,有时在贷方红字。怎么处理,在哪方更合适?这样会不会影响报表取数?还有费用收入时,是做什么方向。回复 董玲fyQ:有类似财务费用的科目,如果发生在贷方,做凭证是要录在借方红字才可以取到数为什么我结转本年利润时,余额有时在借方,有时在贷方红字。怎么处理,在哪方更合适?现在这样会不会影响报表取数?@董玲fyQ:这个没有规定,生成报表正确就可以了@董玲fyQ:不影响取数可以远程帮你处理一下服务社区为开放论坛,请保护好个人信息及账套数据安全,不要随意点击非社区链接,透露电话、QQ、加密狗号等私人信息。服务社区不提供任何回拨、远程及数据处理服务。如需此类服务,经销商请在【支持网】版块登记支持问题;客户请直接联系您的经销商,未能直接联系的,可在【问答】版块求助各版主,通过邮件方式提供相应信息,由总部协调派单。(请认准版主标准邮箱格式:[email protected])服务社区为开放论坛,请保护好个人信息及账套数据安全,不要随意点击非社区链接,透露电话、QQ、加密狗号等私人信息。服务社区不提供任何回拨、远程及数据处理服务。如需此类服务,经销商请在【支持网】版块登记支持问题;客户请直接联系您的经销商,未能直接联系的,可在【问答】版块求助各版主,通过邮件方式提供相应信息,由总部协调派单。(请认准版主标准邮箱格式:[email protected])

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

最新信息

持有至到期投资按摊余成本计量因而不计提减值准备对吗 持有至到期投资按摊余成本计量因而不计提减值准备对吗 持有至到期投资按照摊余成本计量是正确的,但是需要计提减值准备。

扬州地税对某装饰城项目的土增税清算案例 扬州地税对某装饰城项目的土增税清算案例

基本情况

江苏省扬州市某装饰城是由扬州市淮都置业有限公司开发的一个房地产项目。该项目2005年11月立项,2006年12月竣工备案。建筑面积12万平方米左右,可售面积11.25万平方米,已售11.11万平方米,销售比例达98.7%,符合土地增值税可清算条件。据该公司报送的清算申报资料,项目土地增值税税负率为3.76%.

案头分析

所谓“重按关键”,是指对申报资料中的关键要素,通过专业、合理地分析,快速、准确地判断出申报疑点,为下一步核查工作指明方向。

1.税负率分析

据测算,扬州市同类型房地产项目的土地增值税税负率一般在10%~12%之间,而该装饰城项目土地增值税税负率仅为3.76%,明显偏低。

2.扣除项目分析

扬州市地税局清算人员重点分析了4项扣除成本单位造价指标,从单位造价来看,该项目基础设施费和公共配套设施费低于参考值,而建筑安装费超过参考值。为此,清算人员又进一步对建筑安装费的构成进行了分析。通过比较发现,建筑安装费中装饰单位造价成本高达328.23元/平方米,占建筑安装费的26.64%.

3.销售价格分析

根据公司的销售明细表,分年、分类、分楼层计算出销售均价作为基价,比较各户实际售价偏离基价比例,最终发现售价低于基价10%以上的较多,占总户数的10%以上,而且部分售价偏低基价的比率还达到了20%以上。

所谓“推筋导络”,是在发现疑点后,根据项目事物的内在规律,进一步收集关键的资料及信息,顺藤摸瓜,发现“症结”。

1.资金排查法

转移利润往往涉及转移资金。针对高额装饰费用的疑点,清算人员采用资金排查法检查是否存在问题。调查发现,涉及的主要装饰施工企业是温州市联宇建设工程公司。而从该公司与温州市联宇建设工程公司的资金往来情况看,存在时间异常问题:该装饰城是2006年12月竣工的,但却在2010年支付给温州市联宇建设工程公司800万元的装修费。

2.售价类比法

对于售价中存在的问题,销售人员称:由于该楼盘为商铺,销售定价根据签约时间、面积大小、地理位置、房屋朝向等诸多因素确定,一房一价,销售价格不具备可比性。根据企业提供的商铺平面图,清算人员从中找出了条件相同的商铺,但发现它们之间的价格仍然相差较大。

3.报表分析法

根据企业财务报表,清算人员对“固定资产”进行了核查。经查,“房屋建筑物”期末余额1148.85万元,为自建仓库,但仓库成本中仅仅归集了开发建造成本,并无土地成本。

所谓“着骨要害”,就是针对前期发现的问题,抓住要害,深入实际,内查外调,取得让纳税人信服的第一手资料,“让事实说话”。

1.核实温州市联宇建设工程公司的装饰成本

对于800万元装修费问题,温州市联宇建设工程公司解释,主要是出租房的修理支出和2010年9月的尾房装修支出。显然,修理支出在计算土地增值税时不能扣除。围绕装修支出,清算人员在实地一一走访后发现,其说法并不成立。

2.核实不为人知的售价影响因素

通过走访业主得知:他们在购房时选择了销售返租的方式,无论公司同他们签订何种类型返租协议,一律都按总房款的24%抵减购房款。事实上,该公司是在用租金直接抵减房款。仅这一项,即审核调增销售收入7779.38万元。

3.核实自用仓库土地成本

关于仓库成本中仅仅归集了开发建造成本,并无土地成本一事,该公司领导解释,仓库虽然处于规划红线内,但该地原规划为停车场,属公共配套设施,现被企业改建为仓库,为违章建筑,故无土地成本。

但清算人员在向原工程造价机构调用了相关图纸、向城建档案馆调阅了原始发改委批文等资料后发现,发改委批文及总平面图均显示仓库所在地为库房,规划用地1.53万平方米。据此,地税部门计算核减申报土地成本1443.96万元。

评估处理

最终,地税部门对其收入项目调增7834.44万元,扣除项目调减7632.14万元。其中,应缴土地增值税税额核增5216.53万元,税负率上升9.62%.