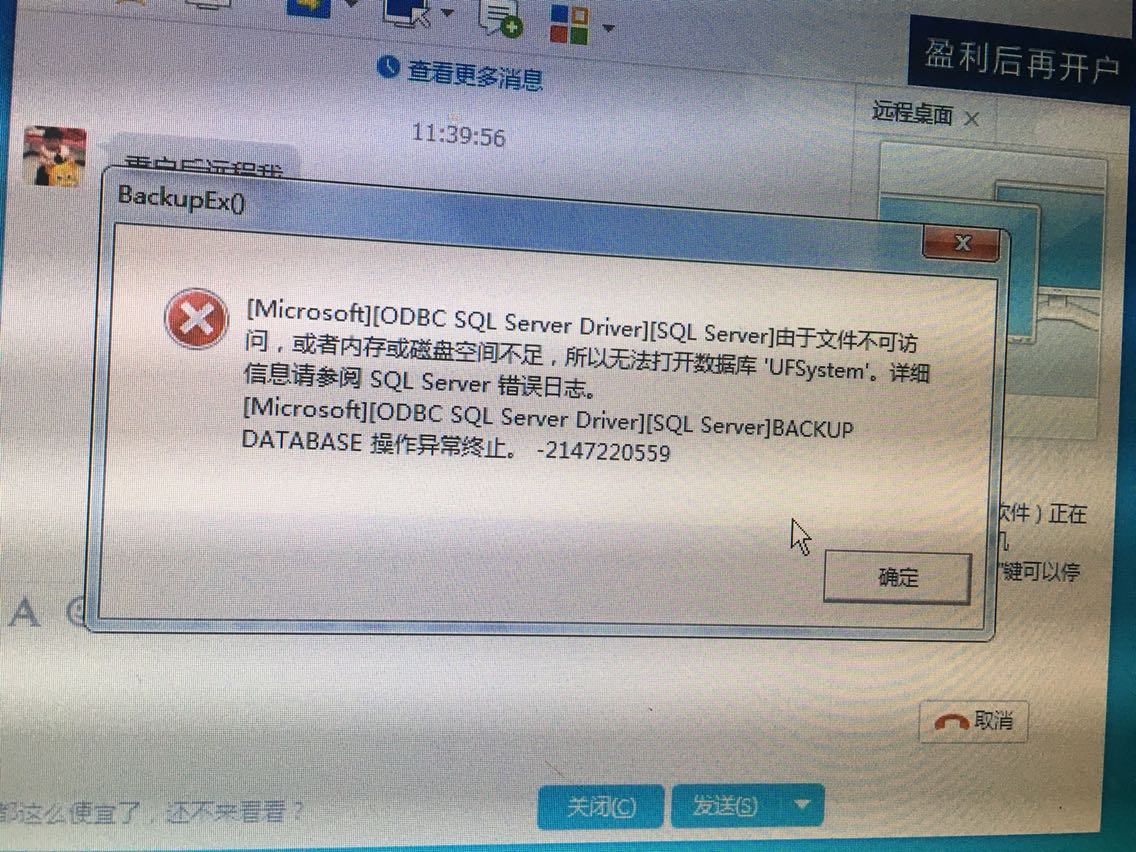

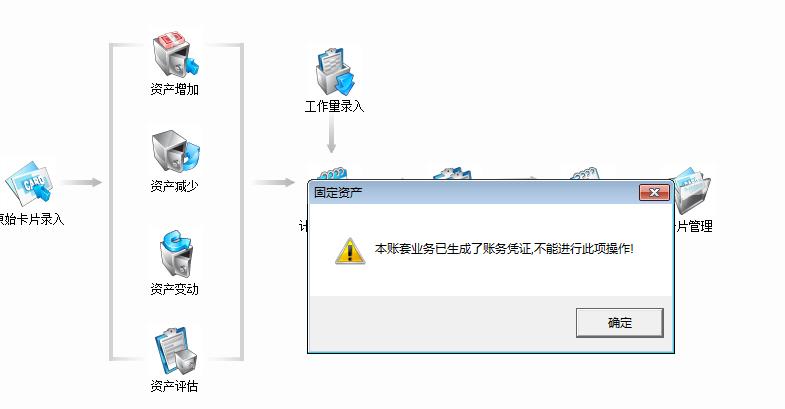

反结固定资产,提示有凭证,我又删不掉,删除键灰色,怎么办

2019-4-23 8:0:0 wondial反结固定资产,提示有凭证,我又删不掉,删除键灰色,怎么办

反结固定资产,提示有凭证,我又删不掉,删除键灰色,怎么办

您好,您的凭证再总账记账了,需要去总账模块用友软件反记账方法">反记账。@畅捷服务汪峰:已经恢复过了 老师 显示无可恢复了@畅捷服务汪峰:@畅捷服务汪峰:都已经反季了 还是灰色的删除@September_tc:固定资产反结账,是要用当月去反,比如2月份固定资产结账了,要2月份反结账,总账那边您2月份结账了吗?其次登陆固定资产的日期可能不是最新可修改日期吧!@畅捷服务汪峰:是当月去反的固定资产 老师 总账也都反结账用友软件反记账方法">反记账了@李永Forever:对 不是最新可修改日期 最新可修改日期是五月份 五月份的凭证可以删除 但是之前的就删不掉@李永Forever:老师 这样的话我要怎么修改之前的折旧 想要删掉折旧 重新做一张@September_tc:刚才看了下,总账记不记账确实不影响凭证删除灰色,就是登陆日期不是最新可修改月份导致。@September_tc:那你得逐月把4、3月份反结。@李永Forever:都反结账了,也都用友软件反记账方法">反记账了,还是不行,不知道什么原因@September_tc:还不行什么,不能反结账还是不能删凭证。@September_tc:如果你固定资产反结了,在用3月份登陆,不会提示最新可修改月份是5月份。@李永Forever系统问题好像是 多结了几次 就好了 这事什么问题嘛@September_tc:好了就行,固定资产开始时间、最新修改日期都记录在accinformation表,有时候此表有问题也容易出现明明操作没问题但就是不行。@畅捷服务汪峰:谢谢老师@李永Forever:谢谢老师

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- T66.1产品,1-4月份固定资产与总帐对帐正常,5月份固定资产与总帐对帐时,固定资产中原值和累计折旧均为0,服务工程发一个“t6按照折旧信息表重算fa_total”语句,执行后固定资原值数是对的了,但累计折旧仍为0,并且本月结帐后下月计提折旧后发现本月折旧与累计折旧均为同一个数(一个月的折旧)2019-5-22 8:0:0

- 希望T+的下个补丁能够处理下面一些需求:(1)存货中心——业务情况没有“出入库流水账”,查询比较麻烦,还有返回去 存货核算——出入库流水账 那里一个字一个字打出该存货然后查询流水账,操作麻烦,12.1(包括12.1)之前的版本也是,希望以后改进。(2)系统之间ctrl+c和ctrl+v不能好好实现,而且没有右键的复制和粘贴的,操作麻烦,希望能改进。2019-5-22 8:0:0

- 做材料出库单时,无法更改里面的明细,有修改的办法吗。2019-5-22 8:0:0

- 固定资产披露表里的累计折旧跟总帐里的数据不符合,总是比总帐里的数据多一个月的,怎么处理这个问题呢2019-5-22 8:0:0

- 材料出库单制单时参照入库单可以自动带出入库单单价,因为是食品行业,所以调料上是先从调料仓调拨到现场仓,在从现场仓做材料出库单时,就不能参照的功能,也不能自动找到入库单的单价,所以客户需要是材料出库自动带出入库单的单价。有点急。2019-5-22 8:0:0

- T+升级账套出错:升级超时,线程超时,请重新登录再次升级@服务社区刘佳佳 @服务社区刘小艳2019-5-22 8:0:0

- vtop vm-1 收银机 现在零售POS软件 顾显在扫商品的时候会显示单价 在结算的时候不会显示总价,结完账又可以显示找零金额。打了400说在这边提交一下问题,求解决中,急急急。货都订了要开业了就差这个不行。2019-5-22 8:0:0

- 为什么每次打了最新补丁都会出现一些问题,昨天晚上更新了84号补丁,现在全部不能用了!!!1-所有的业务单据,选单生成的时候都报错!!!2019-5-22 8:0:0

- t3业务通第一次打开提示正在进入请等待2019-5-13 9:0:0

- T3财务报表模块点不开,第一次双击没有反应,第二次双击提示演示版,软件已经重装过,还是无法解决,怎么处理2019-5-10 7:0:0

最新信息

二手房换土地证,要开贷款证明,办的公积金贷款,在哪开- 二手房换土地证,要开贷款证明,办的公积金贷款,在哪开?购买了二手房,要换土地证,公积金贷的款,不知是在公积金中心开还是在金碧路的建行开

只能在公积金贷款处开……!祝你好运!

居民企业权益性投资收益免税实务探析 居民企业权益性投资收益免税实务探析 企业在盘点一年以来的经营情况的同时也在积极协调股东利益,安排经营利润的分配事宜。虽然法第二十六条明确规定,符合条件的居民企业之间的股息、红利等权益性收益为免入,但实践中征纳双方经常会出现年度、免税限额等方面的争议问题。笔者收集了相关征纳双方的争议案例并列举观点,供参考。 案例1 免税所属年度的确认:A公司2012年12月20日作出决议,分配以前年度的利润200万元,投资方B公司2013年4月收到款项并计入投资收益。B公司前往主管机关办理免税手续时被告知投资收益的免税所属年度为2012年,并非B企业入账的2013年。 所得实施条例第十七条规定,股息、红利等权益性投资收益,除国务院、税务主管部门另有规定外,按照被投资方作出利润分配决定的日期确认收入的实现。政策也一样是以被投资方作出利润分配决定的日期确认收入的实现。但在实践中,由于企业内部沟通问题,投资方财务人员常常不能及时掌握被投资企业的分配情况,甚至是在银行对账单出现富余款时才发现被投资企业已经作出分配,导致被投资企业分配与投资企业入账之间存在较长的时间差。若被投资企业作出分配和投资方入账均发生在同一年度,则会计和税务均不存在太大问题。相反,若存在案例中发生在不同年度的情况,为保证企业申报数据的准确性以及A、B企业分红年度的同一性,B企业可能会被税务机关要求调整年度汇算清缴数据后才能办理免税手续。 案例2 不按投资比例分配:甲公司由A、B、C公司投资设立,分别占50%、40%、10%股权。2013年3月甲公司作出分配决议,分配2012年度利润100万元,其中A公司55万元、B公司45万元,C公司放弃此次分配的权益。A、B公司前往主管税务机关办理免税手续时,被告知免税额分别为50万元和40万元,超比例部分不属免税范围。 近年来,不按比例分配情况在不断增多,原因不一,可能是各投资人对分红的需求不一造成,也可能是股东对被投资企业的不同贡献造成。在税务处理方面,部分股东放弃权利,其他股东超比例分得的股息红利是否可以免税的问题,各地税务部门处理并不一致。一种观点认为公司法并不禁止不按比例分配的情况,税务法律也无禁止性规定,按有利于人原则,超比例的部分也属于免税范围。但是为证明不按比例分配的合法性,税务部门应该要求被投资企业提供所有股东签字确认的分配决议,甚至要求被投资企业修改公司章程中的分配条款。另一种观点认为,虽然公司法不禁止,但是按照市场原则,股东不会无偿地放弃权利,应该会在其他方面获得补偿,若把多分部分也纳入免税范围,可能会助长幕后交易,将应税收入转化为免税收入。而且放弃权利可以视同为对其他股东的赠与,受赠的股东超比例分得款项为受赠所得,而不再是股息红利,应依法缴纳企业所得税,所以案例2中,A、B公司的免税额分别为50万元和40万元。 案例3 分配额超过被投资企业税后利润总额:A公司2012年度税前利润400万元,调增应纳税所得额100万元,实际应纳税所得额500万元,缴纳企业所得税125万元,税后利润275万元。2013年3月作出决议,分配2012年度的税后所得375万元。投资方B公司前往主管税务机关办理免税手续时不能分配超过年度税后利润,超过部分不属于免税范围。 公司法及会计政策以“利润”在衡量企业经营情况,企业所得税法以“所得”来计算税额。两者类似却不尽相同。如上例,A公司2012年度应纳税所得额为500万元,而会计利润仅有400万元。纳税人的观点很直接,既然按500万元征税,免税额也应按500万元为基础计算,税后就是375万元,符合避免重复征税的立法原则。税务部门的观点也很合理,公司法规定税后利润才可以分配,而且超过税后利润分配的话,将在会计上形成负的未分配利润余额,相当于亏损,所以分配不能超过税后利润,免税范围也不应涵盖超过的部分。但是笔者认为公司法与税法是不同的法律范畴,税务部门解释公司法的“税后利润”定义的做法不专业、不明智、无权限。税务部门应该紧紧抓住居民企业间的税政策本身以及背后的立法原理作为立足点进行判断。笔者认为居民企业间的投资收益免税的立法主旨在于鼓励投资,避免重复征税,那么投资方的免税额就应该与被投资方的应纳税所得额存在必然的联系,不能完全割裂,所以纳税人的观点应该得到支持。 案例4 分配额超过被投资企业的应纳税所得额:A公司为核定征收企业,2012年度汇算清缴时的年度总收入500万元,按10%应税所得率计算的应纳税所得额为50万元,计征企业所得税12.5万元。实际A公司账面盈利58万元,税后仍有45.5万元。2013年3月作出决议,分配2012年度的利润45.5万元,投资方B公司2013年4月收到款项并计入投资收益。B公司前往主管税务机关办理免税手续时被告知投资收益的免税限额为税后的应纳税所得额,超额部分不属于免税范围。 案例3与案例4是一个相同问题的不同表现,案例3是会计利润小于应纳税所得额,案例4则是相反情况。案例4中的A公司的征收方式为核定征收,账载利润大于应纳税所得额,税后的余额也相应的存在差异,这种现象在核定征收企业中非常常见。该案中,按应纳税所得额计算的余额=50-12.5=37.5(万元),而按会计利润计算的余额=58-12.5=45.5(万元),从而导致了纳税人与税务机关对免税限额的不同看法。笔者认为,核定征收是对财务制度不健全,无法准确核算应税所得的企业的一种征收方式,因此可以推定企业账面利润不能准确反映企业的实际经营情况,所以上例的税后利润45.5万元只是一个“虚”数,并非一个“实”数。同案例3的观点,居民企业之间投资收益免税的立法目的在于鼓励投资、避免重复征税,抓住了立法主旨,案例问题可以迎刃而解,所以笔者认为只有税后分回的投资收益才属于免税范围。