某零售店商品进销存管理制度

2016-4-22 0:0:0 wondial某零售店商品进销存管理制度

某零售店商品进销存管理制度为了加强自营店商品的进销存管理,实现账账相符,账物相符的管理目标,制定此制度。所有财务、货品、销售人员必须严格遵守。

一、

1、新店铺货后三天内店长必须在店铺建立台账,账务管理员同步在公司建立起对应的大账。

2、建立新账前,必须对商品进行盘点,以盘点实数作为建账的基础资料,要做到准确无误。

二、 销账

3、店长每周一下午至公司开会时必须将上一周的销售报表和销售小票交至账务管理员,账务管理员在一周内完成销账,包括相关查询。销售报表和小票必须按表格规范填写清晰,无错字错码,一旦有不规范和填写错误的情况发生,将视为违章,必须接受处罚。

4、与商场联营店铺不得私收现金,一旦发现对直接责任人做辞退处理。对通过公司批准,个别商场内部人员购买产品所收现金必须及时上交公司,收现商品做入销售日报和周报,注明内购和折扣比例,不能向货品部办理退货。顾客损坏商品理赔款视同内购销售,做进销售报表。

5、各店的出货单由店长或导购正式签字后在1~2日内必须返回货品部,出货单一式四份,店长留存一份,其余三份交回货品部,货品部留存一份,转交财务部两份。

6、店长和账务管理员必须作到当天的进货和销货必须当天,作到日清日结,不得累计,每周做一次合计。遇到店长或账务管理员请假的情况,超过三天假期就必须上报业务主管或,安排代理人。

7、所有销账工作必须认真细致,销完后进行复核,以免出现不必要的笔误。店长必须整理收集好所有商品进销存的原始凭证(出货单、调货单、退货单、销售小票、上月盘点表),不得丢失。一旦丢失,视为违章,必须接受处罚。

三、 盘点

8、自营店货品盘点分为日盘总数,月盘明细,日盘总数即每天早晚班导购交接班时对货品进行总数盘点,双方一致确认后在交接本上签字。月盘明细即每月由财务人员随机对店铺进行盘点,月盘时必须对明细账。

9、月盘时对柜台上出现的混签、丢签商品不能盘点入账,应办理退货手续,退回货品部进行重新核定。每月每店混签、丢签超过5件,即视为违规,必须接受处罚。店长自行发现混签、丢签,情节轻微,并及时进行了调整和补充,此类情况不进行处罚。

10、月盘点时间和盘点人员由财务部决定,尽量避开客流量较大的时间段,当销售与盘点发生矛盾时,销售给盘点让路。店长和导购必须认真配合盘点人员的工作,并应整理好台账,及时与盘点结果进行核对。

11、盘点表一式两份,盘点结束后,店长与盘点人员分别签字确认,当月盘点表必须归档保存,以备下月查实。

四、 对账

12、盘点结束后,及时进行盘点实数与台账、大账的核对,只有核对后实现实数与台账、大账完全相符,才能说明账目清晰;如出现不符,就必须对明细资料进行逐一核查,找出差异。

13、对问题较少的店铺,盘点当日就必须完成核查;对问题较多的店铺,店长必须安排时间在三日内回到公司与盘点的财务人员进行核查,并把出现的问题如实上报会计。拖延核查时间将视为违章,必须接受处罚。

14、对账核查的各种问题不管查清还是未查清都必须逐一列出清单,说明情况,上报会计。

五、 库存管理

15、自营店库存管理必须做到:

* 以产品系列和品类分开装袋装箱集中储放,提高销售时的找货速度。

* 产品包装袋要完整无破损,对破损的袋子及时更换,防止因破袋而发生乱签。

* 不同规格大小的产品必须放在相应大小的包装袋中,防止商品损坏,尤其易折的银链商品。

* 单款产品的库存量不能过大,中低价格带商品畅销款单款库存不能超过4件;一般款式单款库存不能超过2件;高价格带商品畅销款单款库存不能超过2件;一般款式单款库 存不能超过1件;对滞销库存商品每3个月向公司办理一次调货。

* 各自营店的库存指标由公司统筹确定,正常售卖季不能超过指标;在节日旺季,库存量可以超过指标,但幅度不能超过30%.各自营店库存指标详见附件。

* 销售人员佩戴产品促进销售只限于在专柜或专卖店现场,每件产品的佩戴时间不要超过7天,尽量减少磨损,保证产品光亮如新。

六、核查与处理

16、会计负责对各店存在的混签、丢签、丢失原始进销凭证(进货单、调货单、退货单、销售小票、上月盘点表)丢失货品的问题进行进一步核查,对混签、丢签核查清楚后监督店铺进行价签调整和补充,货品丢失问题上报总经理处理。

17、会计和总经理对当月自营店进销存管理存在问题的处理意见落实后,账务管理员根据处理意见对存在问题的店铺账目进行调整,实现公司大账与店铺台账的统一。在未经总经理或会计批准的情况下,账务管理员不得私自调账。

18、每月自营店进销存报表由账务管理员提供真实可靠的数据和资料,会计进行初步核查后汇总上报总经理。自营店进销存报表上报时间与表同步。

七、 奖罚条例

19、处罚

* 销售报表和小票填写不规范,有错字错码(店长罚款50元;导购30元)

* 丢失原始凭证:出货单、调(退)货单、小票、上月盘点表(店长罚款100元)

* 每月每店混签、丢签超过5件(店长罚款200元;导购100元)

* 店长无故拖延盘点核查时间(罚款100元)

* 联营店铺私收现金(扣罚当月薪资奖金,辞退)

* 专卖店随意打折赚取差价或私卖本公司以外产品(扣罚当月薪资奖金,辞退)

* 库存储放未按规范操作,管理混乱(店长罚款100元、导购50元)

* 库存品存在袋子破损或袋子使用规格不合理导致商品损坏(店长罚款100元)

* 单款未发生销售的产品超过5件以上,未在3个月内调回(店长罚款100元)

* 商品陈列和正常售卖中造成的非质量问题商品至残,每月至残率超过0.2%(店长罚款200元、导购罚款100元)

20、奖励

* 连续三个月以上账目清晰,账与账、账与物相符,无混签、丢签,奖励店长200元、导购100元,每3个月评审一次。

* 财务人员稽查时, 库存储放管理产品陈列规范,无破袋和乱签,奖励店长100元。

* 全年账务管理清晰,未发生处罚事件的店铺,将获得最佳管理奖,奖金由总经理决定,不限名额。

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 用友T3用友通系统重装后,没有账套备份,如何恢复账套2019-4-29 8:0:0

- 明细账权限设置时提示“没有操作员”?2019-4-29 8:0:0

- 用友T3-用友通如何进行凭证的赤字控制2019-4-23 8:0:0

- 用友T3-用友通如何调整工资发放签名表工资项目显示顺序2019-4-23 8:0:0

- 用友T3-用友通如何设置财务报表中的年月日2019-4-23 8:0:0

- 用友T3-用友通如何设置未记账凭证的报表公式_02019-4-23 8:0:0

- 用友T3-用友通如何设置未记账凭证的报表公式2019-4-23 8:0:0

- 用友T3-用友通如何设置对客户的信用进行控制2019-4-23 8:0:0

- 用友T3-用友通如何补录现金流量?2019-4-23 8:0:0

- 用友T3-用友通如何核销银行账2019-4-23 8:0:0

最新信息

T+12.1执行表,统计表这些报表格式怎么能像打印单据模板一样自定义化设置 T+12.1执行表,统计表这些报表格式怎么能像打印单据模板一样自定义化设置[]

没有模板的报表不能进行自定义的设置

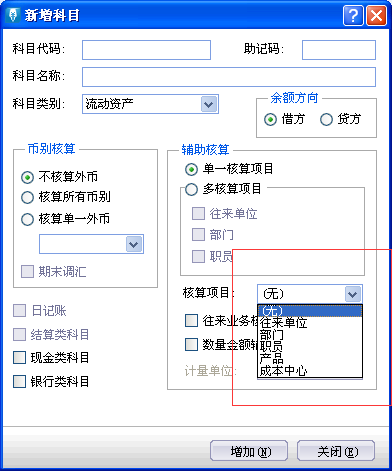

财务软件中的辅助核算种类包括哪些 财务软件中的辅助核算种类包括哪些''

财务软件的辅助种类非常的多。具体也是因软件版本的不同而不同。如标准版核算的内容有:如图: