T1年结存之后商品资料的图片是会跟着过来的吧?

2017-12-21 0:0:0 wondialT1年结存之后商品资料的图片是会跟着过来的吧?

T1年结存之后商品资料的图片是会跟着过来的吧?[]您好,基础信息都会保留的

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 用友T3用友通系统重装后,没有账套备份,如何恢复账套2019-4-29 8:0:0

- 明细账权限设置时提示“没有操作员”?2019-4-29 8:0:0

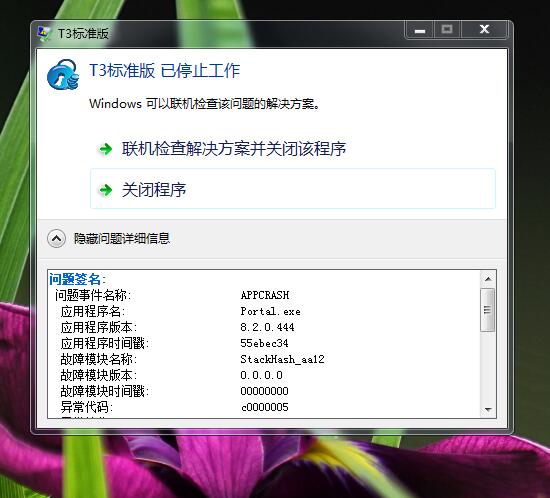

- 用友t3用友通填制凭证时报“运行时错误429”2019-4-23 8:0:0

- 用友T3用友通填制凭证带出存货档案2019-4-23 8:0:0

- 用友T3用友通填制凭证中数量单价不符2019-4-23 8:0:0

- 用友T3用友通基金结余结转时报错,错误号为‘运行时错误3021’2019-4-23 8:0:0

- 用友T3用友通基础档案导入2019-4-23 8:0:0

- 用友T3用友通基础信息的删除2019-4-23 8:0:0

- 用友T3用友通基本科目设置和控制科目设置分别是什么-2019-4-23 8:0:0

- 用友T3用友通基本工资参数问题2019-4-23 8:0:0

最新信息

结算单制单 结算单制单

| 问题号: | 25199 |

|---|---|

| 适用产品: | T6系列 |

| 软件版本: | 609-用友T6-小企业管理软件 3.3plus1 |

| 软件模块: | 21-核算管理 |

| 问题名称: | 结算单制单 |

| 问题现象: | 正常的采购业务完成结算后,除需要在存货核算中生成一张入库成本的凭证,还需要应付款管理中生成确认应付的凭证,如果没有应付模块,或者想直接在存货中做将这两张凭证合并,如何实现呢? |

| 问题原因: | 如没有启用应付款管理模块则不需对发票审核.在存货核算制单时勾选已结算采购入库单自动选择全部结算单上单据。 |

| 关键字: | 结算单制单 |

| 解决方案: | <P>软件中可以通过结算单制单来实现</P> <P>结算单制单规则:<BR>制单科目借方取存货科目,税金科目,贷方科目取应付科目,<BR>若有部分现付情况,贷方取结算科目。<BR>例如:<BR>用户在初始设置中定义的存货科目为原材料,应付科目为应付<BR>账款,税金科目为应交税金-应交增值税,结算科目为银行存<BR>款,则凭证如下:<BR>借: 原材料<BR> 应交税金-应交增值税(进项税)<BR> 贷:银行存款<BR> 应付账款</P> <P>结算单制单的约束条件:<BR>如果企业没有使用采购管理系统将不能根据结算单制凭证</P> <P>若用户没有在总账系统选项中选择使用应收应付受控科目,则存货核算系统不能使用应收应付受控科目</P> <P>结算单对应的入库单应已在存货核算系统中记账,结算单对应的发票在应付系统已审核</P> <P>结算单中对应的任何一条入库单必须是没有在存货核算系统中编制过凭证的</P> <P>结算单中对应的任何一条发票必须是没有在应付核算系统中编制过凭证的<BR></P> <P><BR></P> |

| 行业: | 0-通用 |

| 补丁编号: | |

| 解决状态: | 1-临时解决方案 |

| 录入日期: | 2016-03-16 15:23:45 |

| 最后更新时间: |

U8.51A数据库记录或表丢失U8.51A数据库记录或表丢失

U8.51A-数据库记录或表丢失

| 自动编号: | 13947 | 产品版本: | U8.51A |

| 产品模块: | 系统环境 | 所属行业: | 通用 |

| 适用产品: | U851A--系统服务--系统管理 | 关 键 字: | 表丢失 |

| 问题名称: | 数据库记录或表丢失 | ||

| 问题现象: | 该用户为851A一体化大客户,每天有近七八百的单据量,有专门的IT部门。040帐套2006年度帐中1月4号至6号做了上千张业务单据,9号上班时,发现只剩几十张。后让客户补了。这是第一次丢失数据。第二次就更严重了,另外一个帐套1月13号SQL后台竟然有许多张表彻底丢失了,包括一些档案表、凭证明细表和收发记录主子表!!!他们现在已不敢再录东西了,而且对我们已极度不满!急盼集团给予原因分析!!!如果是环境问题,能否具体描述,最好能找到相关说服客户的依据及预防措施。谢谢 | ||

| 原因分析: | 该问题如果没有人为因素或者病毒因素是不可能发生的. 如果是病毒原因的话也不是这中少记录或者一些关键的表丢失.因此最大的原因是人为因素. | ||

| 解决方案: | 1、使用高强度的sa密码,并且该密码仅让一个人(a)知道。 2、操作系统的授权一定只能一个人(a)具有系统管理员权限,并且密码强度高,仅让a知道。也就是说上述的密码仅让一个人知道。 3、用户加强内部计算机安全管理。 温馨提示:如果您的问题还没有解决,欢迎进入用友云基地。 | ||