两个会计准则下固定资产核算的差异分析

2016-4-20 0:0:0 wondial两个会计准则下固定资产核算的差异分析

两个会计准则下固定资产核算的差异分析自行建造的固定资产

(一)《企业》

《企业会计准则第4号——固定资产》第九条规定,自行建造固定资产的成本,由建造该项资产达到预定可使用状态前所发生的必要支出构成。

(二)《会计准则》

《小企业会计准则》第二十八条第二款规定,自行建造固定资产的成本,由建造该项资产在竣工决算前发生的支出(含相关的借款费用)构成。

(三)调整

法实施实施条例第五十八条第二款规定,自行建造的固定资产,以竣工结算前发生的支出为计税基础。因此,《企业会计准则》与产生了差异。《企业会计准则》并没有将预定可使用状态等同于工程的竣工结算,有可能存在已达到预定可使用状态,但并未办理竣工结算的固定资产。对此,《企业会计准则第4号——固定资产应用指南》第一条第二款规定,已达到预定可使用状态,但尚未办理竣工决算的固定资产,应当按照估计价值确定其成本,并计提折旧;待办理竣工决算后,再按实际成本调整原来的暂估价值,但不需要调整原已计提的折旧额。《国家总局关于贯彻落实企业所得税法若干问题的通知》(国税函〔2010〕79号)第五条规定,企业固定资产投入使用后,由于工程款项尚未结清未取得全额发票的,可暂按合同规定的金额计入固定资产计税基础计提折旧,待发票取得后进行调整。但该项调整应在固定资产投入使用后12个月内进行。而《小企业会计准则》与税定一致,无需调整。

租入的固定资产

(一)《企业会计准则》

《企业会计准则第21号——租赁》第十一条规定,在租赁期开始日,承租人应当将租赁开始日租赁资产公允价值与最低租赁付款额现值两者中较低者作为租入资产的入账价值,将最低租赁付款额作为长期应付款的入账价值,其差额作为未确认融资费用。

例:2013年1月1日,甲公司与乙公司签订融资租赁合同,租赁一套生产设备,公允价值500000元,租赁开始期为2013年1月1日,租期3年,租金支付方式为自租赁开始日起,每年年末支付租金20万元。甲公司在签订融资租赁合同过程中发生相关费用20000元;该设备预计使用年限为8年,已使用3年,无残值,承租人采用年限平均法计提折旧;租赁期满时,甲公司享有优惠购买该设备的选择权,购买价为1000元,估计当日租赁资产的公允价值为80000元,合同约定年利率为8%。

若甲公司适用《企业会计准则》,则会计处理如下(计算过程略):

2013年1月1日

借:固定资产——融资租入固定资产 520000

未确认融资费用101000

贷:长期应付款——应付融资租赁款 601000

银行存款20000。

(二)《小企业会计准则》

《小企业会计准则》第二十八条第四款规定,融资租入的固定资产的成本,应当按照租赁合同约定的付款总额和在签订租赁合同过程中发生的相费等确定。

若甲公司适用《小企业会计准则》,则会计处理如下:

2013年1月1日

借:固定资产——融资租入固定资产 621000

贷:长期应付款——应付融资租赁款 601000

银行存款20000。

(三)纳税调整

企业所得税法实施实施条例第五十八条第三款规定,融资租入的固定资产,以租赁合同约定的付款总额和承租人在签订租赁合同过程中发生的相关费用为计税基础,租赁合同未约定付款总额的,以该资产的公允价值和承租人在签订租赁合同过程中发生的相关费用为计税基础。因此,《企业会计准则》下租入固定资产的账面价值与税法规定的计税基础产生了差异,以后每年计提的折旧和分摊的未确认融资费用都须进行纳税调整。而《小企业会计准则》与税法规定一致,无需调整。

盘盈的固定资产

(一)《企业会计准则》

《企业会计准则第28号——会计政策、会计估计变更和差错更正应用指南》第十一条规定,前期差错通常包括计算错误、应用会计政策错误、疏忽或曲解事实以及舞弊产生的影响以及存货、固定资产盘盈等。

(二)《小企业会计准则》

《小企业会计准则》第六十八条第二款规定,小企业的营业外收入包括:非流动资产处置净收益、政府补助、捐赠收益、盘盈收益。对比可以看出,“盘盈收益”在《小企业会计准则》中,计入营业外收入,而《企业会计准则》中属于前期差错,计入以前年度调整。

(三)纳税调整

企业所得税法实施实施条例第二十三条规定,企业所得税法第六条第九项所称其他收入,是指企业取得的除企业所得税法第六条第一项至第八项规定的收入外的其他收入,包括企业资产溢余收入。《小企业会计准则》与税法规定一致,无需调整。

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 用友T3用友通系统重装后,没有账套备份,如何恢复账套2019-4-29 8:0:0

- 明细账权限设置时提示“没有操作员”?2019-4-29 8:0:0

- 用友T3用友通凭证及明细帐打印出错2019-4-23 8:0:0

- 用友T3用友通凭证删除问题2019-4-23 8:0:0

- 用友T3用友通其他出入库单据的对方科目如何设置2019-4-23 8:0:0

- 用友T3用友通其他业务成本在科目余额表中无数据,在明细账中可以查到2019-4-23 8:0:0

- 用友T3用友通关于销售模块中发货单生成发票时存在的问题或需求?2019-4-23 8:0:0

- 用友T3用友通关于销售开票如何能只开金额不开明细2019-4-23 8:0:0

- 用友T3用友通关于银行代发的表样设置2019-4-23 8:0:0

- 用友T3用友通关于采购订单的执行问题?2019-4-23 8:0:0

最新信息

开具红字专用发票须慎重 开具红字专用发票须慎重

某企业于2003年12月份发生过一起退货业务,之后企业未向税务机关申请开具《进货退出或索取折让证明单》,就自行开具红字增值税专用发票,直接冲减当月销售收入造成少缴税款。税务机关稽查人员指出其处理失当,并对该企业作出补税并加收滞纳金的处理。

根据《增值税专用发票使用规定》第十二条规定:销售货物并向购买方开具专用发票后,如发生退货,在购买方已将发票联和抵扣联作账务处理的情况下,购买方必须取得当地主管税务机关开具的《进货退出或索取折让证明单》,送交销售方作为开具红字专用发票的合法依据,销售方在未收到证明单以前,不得开具红字专用发票。

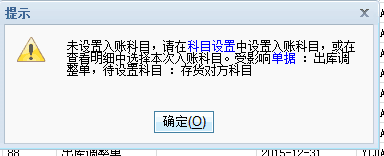

出库调整单需要生成分录吗? 出库调整单需要生成分录吗?

生成凭证,科目设置,补充 存货对方科目的 入账科目。