用友T3凭证打印或在填制凭证点击“打印”时提示“error错误拒绝访问”?

2019-4-23 8:0:0 wondial用友T3凭证打印或在填制凭证点击“打印”时提示“error错误拒绝访问”?

用友T3凭证打印或在填制凭证点击“打印”时提示“error错误拒绝访问”?凭证打印或在填制凭证点击“打印”时提示“error错误拒绝访问”?1、计算机名称含有特殊字符或环境变量未修改;2、Windows关闭guest用户;3、服务器打印机无对应的纸型。1、右击“我的电脑”-“属性”-“计算机名”,再点击下面的“更改”,更改成8位以内的全英文字母,更改后重启下电脑;2、先在D盘新建个temp空文件夹,再右击“我的电脑”-“属性”-“高级”-“环境变量”,选中Administrator的temp这行,点击“编辑”,将变量值修改为 D:/temp,再选中TMP这行,再点击“编辑”按钮,同样将变量值修改成D:/temp; 3、如果打印机所在的电脑是Windows2000,是Windows2000默认关闭Guest用户导致。依次点击“开始”菜单-“控制面板”-“管理工具”-“本地安全策略”-“本地策略”-“用户权利指派”-“拒绝从网络访问这台计算机”中,把GUEST用户删除,再打开“从网络访问此计算机”,在属性窗口添加GUEST用户;4、如果不是XP的系统,刚可能不是权限问题,可能是本地打印机上添加了新的纸型。但是服务器打印机上没有对应的纸型,可以到服务器的打印机添加纸型。 依次点击“开始”-“打印机和传真”,再点击左上角的“文件”-“服务器属性”,勾上“创建新格式”,输入纸张的宽度、高度和格式名,再点击“保存格式”。如有其它问题,请在下面回复疑问,我们将第一时间与您联系,帮助您解决问题。同时您也可以联系用友畅捷通专业服务商-用友天龙瑞德。用友天龙瑞德专业销售用友软件,用友财务软件,维护用友T3、用友t6、用友U8、畅捷通T+。我们将竭诚为您服务。联系电话:010-59798025。网址:http://www.kuaiji66.com

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- T3卸载就会跳到安装界面去,用360工具也卸载不了。请问这种情况哪位老师遇见过,我们应该如何处理。谢谢、在线等。2019-4-30 8:0:0

- 用友T3-业务通精度引起的含税金额差异2019-4-23 8:0:0

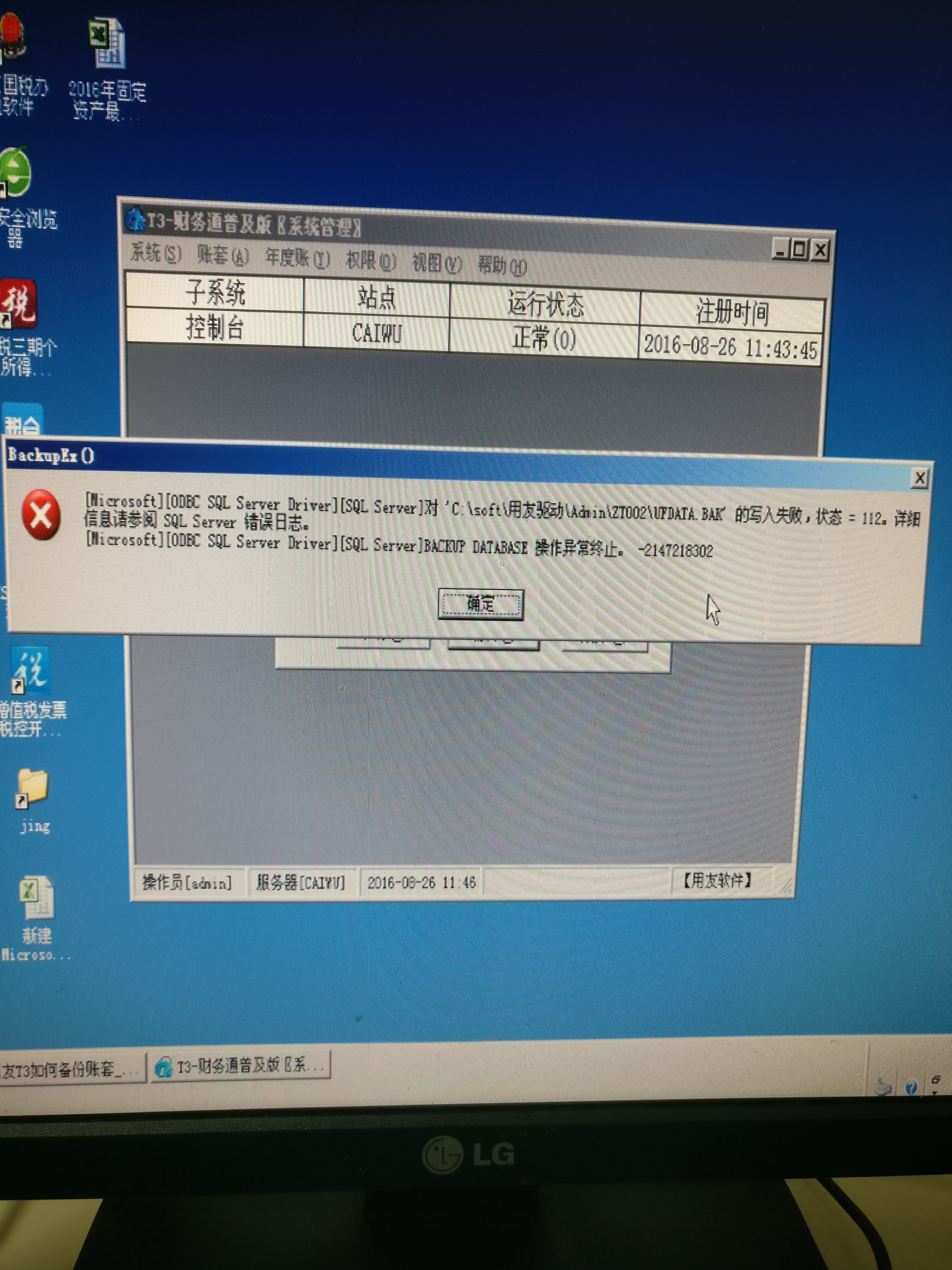

- 用友T3-业务通期末处理失败2019-4-23 8:0:0

- 用友T3-业务通打印模板设置2019-4-23 8:0:0

- 用友T3-业务通在11.0的软件中点击打印软件就自动退出2019-4-23 8:0:0

- 用友T3-业务通删除费用单2019-4-23 8:0:0

- 用友T3-业务通“报价是否含税”起什么作用2019-4-23 8:0:0

- 用友T3-业务通自定义字段如何显示合计数2019-4-23 8:0:0

- 用友T3-业务通软件在做期末处理时提示错误2019-4-23 8:0:0

- 用友T3-业务通销售费用是否可以自动进行分摊2019-4-23 8:0:0

最新信息

U8.51A采购在途余额发现总账的物资采购科目余额不一致U8.51A采购在途余额发现总账的物资采购科目余额不一致

U8.51A-采购在途余额发现总账的物资采购科目余额不一致

| 自动编号: | 2258 | 产品版本: | U8.51A |

| 产品模块: | 采购管理 | 所属行业: | 通用 |

| 适用产品: | U851A--供应链--采购管理 | 关 键 字: | 月末结账 |

| 问题名称: | 采购在途余额发现总账的物资采购科目余额不一致 | ||

| 问题现象: | 8月末,在采购管理中查询在途余额发现总账的物资采购科目余额不一致;由于采购管理和总账应用为同一个账套,在途余额的数据应该准确的传递到总账系统,但现在出现误差,且无法找到原因。 | ||

| 原因分析: | 同解决方案 | ||

| 解决方案: | 1.首先您的应用需求及对账方法都没有问题,按照您的先票后货业务,通过中间过渡科目(物资采购),在总账中的余额表可以与采购在途余额表的本期结余金额进行对应; 2.但是,这样的对账方式是有前提条件的,而且比较苛刻。即:1、存货明细帐中是否有非报销的记录使用物资采购科目; 2、是否有报销记录没有使用物资采购科目的;3、是否有发票没有结算,但是做了凭证的;4、是否有不同金额的红蓝入库单结算的;5、是否有发票结算日期和制凭证日期不一致的, 例如:7月份发票结算的,8月份发票制的凭证。 6.根据以往处理的数据分析,在 温馨提示:如果您的问题还没有解决,欢迎进入用友云基地。 | ||

用友U8其他销售发货单录入信用更新U8其他销售发货单录入信用更新

U8其他-销售发货单录入信用更新

| 自动编号: | 11987 | 产品版本: | U8其他 |

| 产品模块: | 销售管理 | 所属行业: | 通用 |

| 适用产品: | U852----销售管理 | 关 键 字: | 信用 |

| 问题名称: | 销售发货单录入信用更新 | ||

| 问题现象: | 销售发货单的表头项目中有一个项目是“客户应收款余额”,但是这个“客户应收款余额”中显示的金额不正确。必须点击客户档案中的“信用”才能计算正确,但是客户不可能经常按“信用”,所以客户这个“客户应收余额”大部分都是不一样的。 | ||

| 原因分析: | 同解决方案 | ||

| 解决方案: | 该数据项显示客户财务应收余额,只有按〖信用〗时才会计算,系统不可能实时计算。用户如果需要进行信用管理,建议使用销售的信用管理,单据在保存或审核时,系统会计算业务信用余额,如超信用,系统提示并控制。 温馨提示:如果您的问题还没有解决,欢迎进入用友云基地。 | ||